Cuentas Contables: Clasificación y Estructura

Objetivo de la unidad:

Identificar la estructura de las cuentas contables y su función en el registro financiero.

1. Plan de Cuentas Contables: Estructura y Codificación

¿Qué es un Plan de Cuentas?

El Plan de Cuentas es un listado estructurado de todas las cuentas contables que utiliza una empresa para registrar sus transacciones financieras. Es como el "mapa" de la contabilidad de la empresa.

Ejemplo práctico:

Una empresa de tecnología tiene un plan de cuentas que incluye:

✔ 1105 - Caja

✔ 1110 - Bancos

✔ 1305 - Cuentas por Cobrar

✔ 2205 - Obligaciones Financieras

Estructura de un Plan de Cuentas

Las empresas pueden personalizar su plan de cuentas según sus necesidades, pero siempre deben seguir una estructura lógica y ordenada.

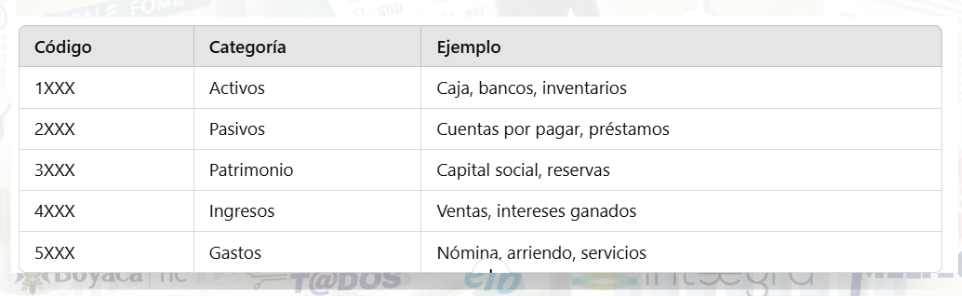

2. Clasificación de Cuentas Contables

Las cuentas contables se agrupan en cinco categorías principales:

✔ Ejemplo:

- Caja: Dinero en efectivo.

- Cuentas por cobrar: Facturas pendientes de cobro.

- Inventario: Productos en stock para la venta.

✔ Ejemplo:

- Cuentas por pagar: Facturas pendientes con proveedores.

- Préstamos bancarios: Deudas con bancos o entidades financieras.

- Impuestos por pagar: Obligaciones tributarias pendientes.

✔ Ejemplo:

- Capital social: Dinero aportado por los socios.

- Reservas legales: Fondos guardados para emergencias.

- Utilidades retenidas: Ganancias que no han sido distribuidas.

✔ Ejemplo:

- Ventas de productos o servicios: Dinero recibido por la venta de bienes o servicios.

- Intereses ganados: Rendimientos financieros obtenidos.

✔ Ejemplo:

- Nómina: Sueldos pagados a los empleados.

- Arriendo: Pago por el uso de oficinas o locales.

- Servicios públicos: Luz, agua, internet.

3. Movimiento de Cuentas: Débitos y Créditos

📖 ¿Qué son los Débitos y Créditos?

Cada transacción contable afecta al menos dos cuentas:

✔ Débito (Debe): Representa un aumento en activos o gastos y una disminución en pasivos, patrimonio e ingresos.

✔ Crédito (Haber): Representa un aumento en pasivos, patrimonio e ingresos y una disminución en activos o gastos.

Ejemplo práctico:

Si una empresa compra mercancía por $5,000 a crédito:

📌 Regla básica:

La suma de los débitos siempre debe ser igual a la suma de los créditos.

4. Registro de Transacciones Contables

El registro de transacciones se realiza mediante asientos contables en el Libro Diario, siguiendo el principio de la partida doble (cada transacción afecta dos o más cuentas).

💡 Ejemplo práctico:

📌 Situación: Una empresa paga $1,200 en alquiler con dinero en efectivo.

✔ Explicación:

- Se registra un gasto (aumenta → Débito).

- Se reduce el efectivo en caja (disminuye → Crédito).

📖 Consejos para un buen registro contable:

✔ Usar un plan de cuentas bien estructurado.

✔ Registrar cada transacción inmediatamente.

✔ Revisar que los débitos y créditos siempre cuadren.

Conclusión

✔ El Plan de Cuentas organiza las cuentas contables de la empresa.

✔ Las cuentas contables se dividen en activos, pasivos, patrimonio, ingresos y gastos.

✔ El movimiento de cuentas se basa en el sistema de débitos y créditos.

✔ Todas las transacciones se registran en el Libro Diario usando el método de partida doble.

No hay comentarios por ahora.

para ser el primero en comentar.