Conceptos Clave en Contabilidad

Objetivo de la unidad: Comprender los principales conceptos contables y su aplicación en la gestión financiera.

1. Activos: Definición y clasificación (corrientes y no corrientes)

¿Qué son los activos?

Los activos son los recursos que posee una empresa y que le generan beneficios económicos. En otras palabras, son todo aquello que la empresa tiene y usa para operar y generar ingresos.

Ejemplo práctico:

Una tienda de ropa tiene como activos:

✔ Mercancía (ropa y accesorios)

✔ Dinero en caja y en el banco

✔ Local o tienda física

✔ Computadoras y sistemas de facturación

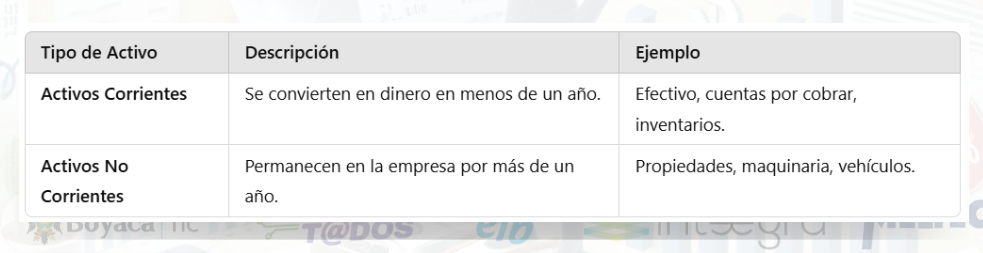

Clasificación de los activos

Ejemplo práctico:

Un restaurante tiene los siguientes activos:

- Corrientes: Dinero en caja, ingredientes en la cocina.

- No corrientes: Horno industrial, mesas y sillas, local alquilado.

2. Pasivos: Tipos de obligaciones y su impacto financiero

¿Qué son los pasivos?

Los pasivos son las deudas y obligaciones financieras que una empresa debe pagar a terceros, como proveedores, bancos o empleados.

Ejemplo práctico:

Si una empresa compra materia prima a crédito, el dinero que debe pagar al proveedor se considera un pasivo.

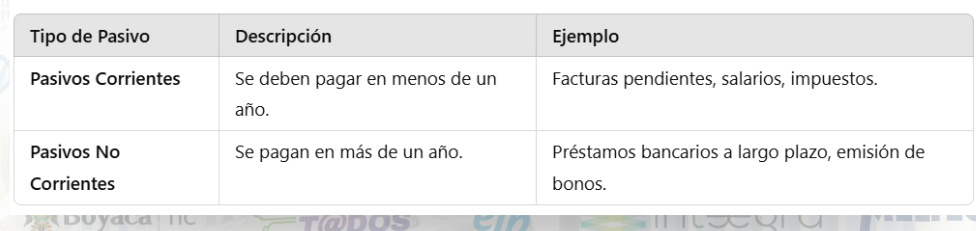

Clasificación de los pasivos

Impacto financiero de los pasivos:

- Un alto nivel de pasivos puede afectar la liquidez de la empresa y su capacidad de inversión.

- Un equilibrio entre pasivos y activos permite un crecimiento financiero sostenible.

Ejemplo práctico:

Una empresa de tecnología solicita un préstamo para comprar nuevos servidores. Mientras más alto sea el préstamo (pasivo), mayor será la responsabilidad de pago mensual, lo que puede reducir la disponibilidad de dinero para otros gastos.

3. Patrimonio: Elementos y ecuación contable

¿Qué es el patrimonio?

El patrimonio es la diferencia entre los activos y los pasivos de una empresa. Representa la inversión de los dueños o accionistas y se conoce como el valor real de la empresa.

Fórmula clave: Ecuación contable básica:

Patrimonio= Activos−Pasivos

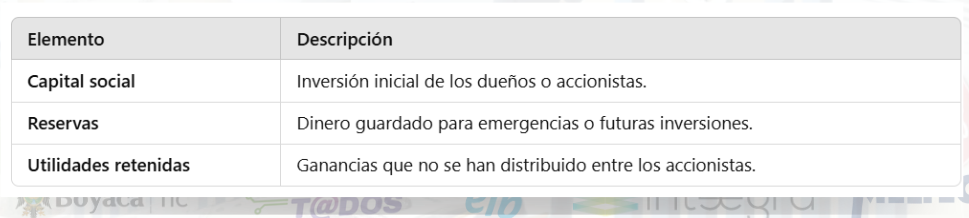

Elementos del patrimonio

Ejemplo práctico:

Una empresa tiene $100,000 en activos (dinero, maquinaria, mercancía) y debe $40,000 en préstamos y cuentas por pagar.

Cálculo del patrimonio:

Patrimonio=100,000−40,000=60,000Patrimonio = 100,000 - 40,000 = 60,000Patrimonio=100,000−40,000=60,000

Esto significa que el valor neto de la empresa es de $60,000.

📈 Importancia del patrimonio:

- Representa la estabilidad financiera de la empresa.

- Un patrimonio positivo indica crecimiento y solidez.

- Un patrimonio negativo sugiere que la empresa tiene más deudas que activos.

Conclusión

✔ Los activos representan los recursos de la empresa y se clasifican en corrientes y no corrientes.

✔ Los pasivos son las obligaciones financieras que debe pagar la empresa, y se dividen en corrientes y no corrientes.

✔ El patrimonio refleja la salud financiera de la empresa y se calcula restando los pasivos a los activos.

✔ La ecuación contable básica (Activos = Pasivos + Patrimonio) es fundamental para entender la estructura financiera de cualquier empresa.

No hay comentarios por ahora.

para ser el primero en comentar.